时间:2024-01-20 03:46:48 来源:bob官方下载苹果 已有 1 人关注

【在内部治理机制上,分散股权结构下公司治理需要从控制股权的人治理逐步转向以第三方独立

度集中的股权结构、相对控股大股东的存在一直以来是中国长期资金市场的基本特征,被学者们认 为是中国公司治理的顽疾。自2007年中国完成股权分置改革起,“全流通”下股票流动性增强,在技术层面使得股权分散成为可能,而2010年以来保险资金 等机构投资的人在二级市场频繁举牌更是加速了中国上市公司股权结构分散化的进程。就在中国逐渐走向股权分散时代的同时,以万科控制权争夺为代表的恶意收购在 长期资金市场上集中爆发,使市场意识到传说中的“门外的野蛮人”已近在咫尺。宝能系血洗南玻A董事会以及提案免去万科高管的董事职位等事件的发生使得无论是股 东还是管理层,甚至监督管理的机构都深陷公司治理对策空白的惊慌之中。集中爆发的控制权争夺乱象表明,在股权分散时代中国传统公司治理存在缺陷,控制权争夺背 后,是应当墨守“股权至上”的逻辑,还是该鼓励对创新型管理层的专用性人力资本投入给予足够激励?在控制权争夺发生时中小股东的话语权及其权益应该由谁来 保障?独立董事应发挥啥作业?这样一些问题都成为争论的热点。从公司治理的角度看,这样一些问题正是由于中国长期资金市场仓促进入了股权分散化时代,而传统公司治理 的观念和模式并未及时转变所产生的困境。

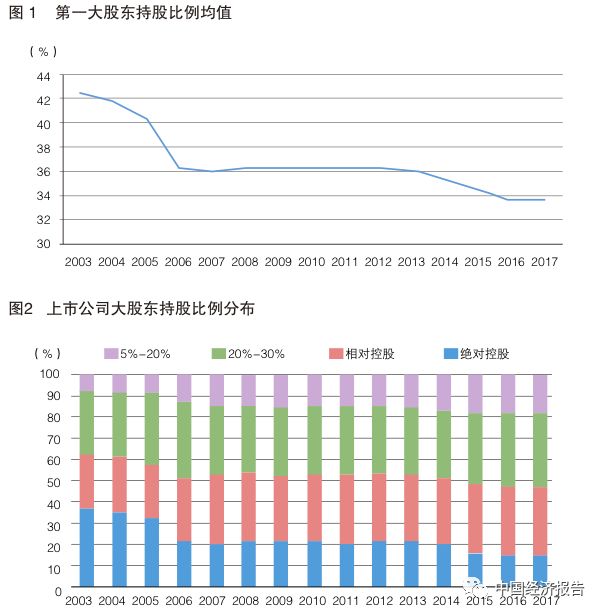

图1-3显示,近十几年来中国长期资金市场股权结构由一股独大模式逐渐转向分散的结构。这种分散的股权结构变化,一方面源自于国有资本的改革,如目前在实施的混合所有制改革,以2017年8月联通混改为例,联通集团通过引入百度、中国人寿等具有较高资质的投资者,对中国联通的持股比例从混改前的63.7%降至36.7%;另一方面源自于机构投资的人增多,随着中国A股市场的不断放开,机构投资的人开始大量进入中国长期资金市场,在持股规模上,据统计境内专业投资机构持有股市值比重在2016年末持续提升至16.3%。对于境外的机构投资的人,早在2002年中国便落实了合格境外投资者(QFII)制度,2014年沪港通落地实施,2016年深港通也正式开启。机构投资的人的积极入市使得上市公司的股权结构呈现分散化的趋势。另外2013年起保险产品投资范围的扩大,尤其是以万能险为代表的投资产品的加快速度进行发展提升了保险机构在A股市场的影响力。大量险资的举牌加速了股权结构的分散。

1.东家之争。分散的股权结构导致公司治理在静态层面形成股权制衡,动态上面临外部潜在股东的机会主义行为威胁。传统的社会文化易产生“一山不容二虎”的问题,引起股东间的利益冲突。在面对外部潜在股东时,由于缺乏信任的基础和法律保护的不完善,股东间易产生较强的对抗性,爆发激烈争夺控制权事件。中国长期以来一股独大背景下形成的治理模式无法及时适应股权分散情况下所要求的股东间权力共享与制衡。

自2015年起,长期资金市场上险资举牌屡见不鲜,而股权分散的公司则成为了备受青睐的举牌对象,这也引起了长期资金市场上的控制权争夺大战,上海家化、西藏药业、天目药业、绿城集团、东方银星、万科、南玻A等众多公司陷入控制权争夺泥潭之中。在过去一股独大的背景下,大股东拥有绝对控制权,进而形成了与之相适应的治理模式,具有控制力的大股东往往将企业视为自己的江山,具有着强烈的领域意识,不愿分享控制权,阻碍另外的股东的权利行使进而导致冲突。

2.东家与管家之争。长期资金市场控制权之争本应存在于股东之间,但是在分散的股权结构下,管理层作为“管家”也成为了控制权之争的重要一方,在宝万之争与南玻A等案例中我们都观察到管理层与股东之间发生控制权争夺。管理层在企业长期经营过程中掌握公司的实际控制权,形成内部人控制,当外部股东介入动摇管理层的控制时,导致双方产生冲突。

理论研究认为,财务资源(股权)、关键性知识资源和关系性资源是获取和维持控制权的资源基础。管理层的“管家”身份决定了其股权控制链不足以保证控制的实现,所以管理层对公司控制权的实现更多地依赖于个人关键性知识资源和关系性资源。而管理层个人关键性知识资源和关系性资源对企业未来的发展往往具有历史性贡献,企业经营过程中个人的社会连接与企业组织的社会资本高度重合,极易催化管理层“心理所有权”,当面对缺乏信任基础的“野蛮人”时,管理层为维护控制权会表现出极强的对抗性。

观察现实中管理层与股东控制权之争的案例,管理层一般会用两种路径。其中之一是依赖于管理层的道德优势以及焦点事件,通过第三方诸如媒体、政府监管部门等向控制权争夺方施压;路径之二是寻求支持性股东,游说现有股东或利用个人关系资源引入新的股东,稀释原有股东份额。

3.争夺的经济后果。不论是股东之争还是“管家”与东家之争,最终受伤的往往是企业,冲突撕裂股东间的关系、内部派系斗争、严重的内耗、企业处于高度不确定的状态,原有大股东与管理层的隐性合约变得不稳定,管理层与新晋大股东和潜在的股东不存在信任基础,形成新的隐性合约存在巨大的合约成本。